"Buğday başak verince orak pahaya çıkar" Türk Atasözü

Sezonu nedeniyle rekolte, maliyet ve alım fiyatı tartışmaları ile gündemde yerini alan buğday meselesini inceleyip, ithalatı un ve makarna ihracatı için yapıyoruz söylemini de değerlendirelim. Türkiye'nin buğday ekim alanları, 2000'li yılların başında yaklaşık 9,4 milyon hektar seviyelerindeyken, son yıllarda stratejik ürün değişimleri ve tarım politikalarıyla beraber 6,7- 6,9 milyon hektar bandına gerilemiştir. Yani, ekim alanlarında yaklaşık %27'lik bir azalma görülmektedir. Tohum kalitesinin ve tarım tekniklerinin iyileştirilmesiyle üretim miktarı korunmaya çalışılsa da üretimde, 17 milyon ton sınırına ulaşıldığı 1978 yılından bu yana istikrarlı bir üretim artışı sağlanamamıştır. İklime bağlı olarak yıllık ortalama 17-22 milyon ton arası üretim bandına kilitlenmiş olup, 22 milyona ulaştığı ve biraz geçtiği yıllar çok azdır. Türkiye, dünya buğday üre timinin yaklaşık %3'ünü gerçekleştirerek dünyada 10. sırada yer almaktadır. Buğdayda kendi kendine yeterlilik oranı %86 ila %100 arasında değişmektedir.

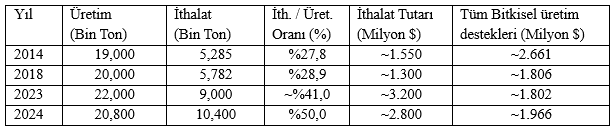

Üretim ve İthalat; Buğday ithalatını un ve makarna ihracatı için yapıyoruz konusuna açık kaynak verilerinden bakalım. 2014 -2024 arası 10 yılda, sadece buğday ithalatı için ödenen para ile aynı yıllarda toplam tüm bitkisel üretim destekleri için çiftçimize ödenen destek miktarının kıyaslamasını yaparsak işin hangi yöne doğru evrildiği görülebilir. (Tablo 1)

Tablo 1- Buğday üretimi ve ithalat miktarları

Makarna ve Un İhracatı; Makarna ihracatında miktar bakımından 2. sırada yer almamıza rağmen birim fiyat satışında ($/ton) diğer ülkeler göre 3-4 kat daha düşük fiyata satabildiğimiz görülmektedir (Tablo 2). Makarnada temel pazarlarımız Somali, Venezuela, Gana, Japonya’dır.

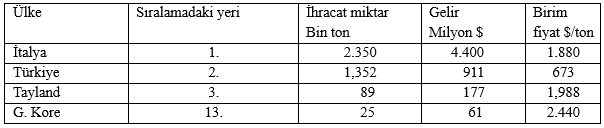

Un ihracatında ise, miktar bakımından 1. sırada olmamıza, en yakın rakibimizden 2,5-3 katı fazla ihracat yapmamıza rağmen birim fiyat satışında ($/ton) ise sadece Kazakistan’dan biraz hallice, diğerlerinden ise düşük olduğumuz görülmektedir. Un, katma değeri en düşük işlenmiş üründür. Buğday ununda temel pazarlarımızın Irak, Suriye, Somali, Gana olduğunu da dikkate alırsak Türkiye, tonajda dünya 1.si olsa da birim başına kâr marjı oldukça dardır (Tablo 3). İhracatta navlun fiyatlarındaki en küçük artışın ve diğer risklerin bu marjı silebilme potansiyeli yüksektir.

Tablo 2-Makarna İhracatında Ülke Sıralaması ve Birim Fiyatı Verileri

Tablo 3-Un İhracatında Ülke Sıralaması ve Birim Fiyat Verileri

Değerlendirme; Buğdayı makarna ve un olarak ihraç etmek için (DİR) kapsamında ithal ediyoruz söyleminden hareketle bir hesap yapalım. 3,02 milyon ton un elde etmek için randıman oranına (buğdayın una dönüşme oranı) bağlı olarak yaklaşık 3,77 milyon ton ile 4,03 milyon ton arasında buğday gereklidir. Yuvarlak hesap 4 milyon ton diyelim. 1.352.000 ton makarna üretmek için randıman oranlarına bağlı olarak yaklaşık 2 milyon ton makarnalık buğday gereklidir. Yani veriler doğruysa ihraç ettiğimiz miktardaki un ve buğday için 6 milyon ton buğday gerekiyor. İthalat, 2024 de üretimimizin yarısı olan 10,4 milyon tona ulaştığına göre aradaki 4,4 milyon ton buğdayı ne yaptık acaba?

Yüksek Ciro, Düşük Kar Risk mi; Türkiye'nin un ve makarna ihracatındaki en büyük riski, buğdayı dövizle pahalıya alıp, nihai ürünü küresel rekabet gerekçesiyle ucuza satmak, ekonomiye net katkıyı (katma değeri) azaltmakta oluşudur. Makarna için “yüksek kalite” gerekçesiyle yüksek fiyatla buğday alıp diğer ülkelerin 3-4 katı daha ucuza makarna satabiliyor olmayı, sadece küresel rekabetle açıklamanın üzerinde biraz düşünmek gerekiyor. Kâr marjının çok düşüklüğü riski karşısında sektör bu işe nasıl neden devam ediyor sorusu akla geliyor.

Bu sorunun başlıca üç cevabı var:

a) Döviz Girdisi Beklentisi; İhracat birim fiyat düşük olsa bile, işleme kapasitesinin büyüklüğü toplam döviz girdisini yüksek göstermektedir.

b) Sanayi Katma Değeri: Türkiye'de binlerce un değirmeni ve gelişmiş makarna fabrikaları var. Bu fabrikalar âtıl kalmasın diye düşük kâr marjıyla bile olsa ithal buğdayı işleyip satmak "ölçek ekonomisi" açısından tercih ediliyor.

c) Yan Ürün Avantajı: İthal edilen buğday işlendiğinde, kepek gibi yan ürünler de elde edilir. Bunun iç piyasada yem sanayisine satılarak ek bir ekonomik değer yaratacağı beklentisi olması.

İthalatın Buğday Üreticisi Üzerinde Oluşturduğu Baskılar

a) Fiyat Tavanı Etkisi: Sanayici (un ve makarna fabrikaları), Dahilde İşleme Rejimi (DİR) kapsamında dünya piyasalarından fiyata buğday ithal edebildiği sürece yerli buğdaya yüksek fiyat vermekten kaçınır ve yerli buğday fiyatı için doğal bir "üst sınır" oluşur.

b) Maliyet-Fiyat Kıskacı: Açıklanan alım fiyatları bazı dönemlerde üretim maliyetinin altında kalmakta veya çok dar bir kâr marjı bırakmaktadır.

c) İthalatın Zamanlaması: Hasat döneminde yapılan ithalat veya piyasadaki yüksek stok varlığı, yerli ürünün elden çıkarılmasını zorlaştırarak fiyatların düşmesine neden olur.

d) Kalite Rekabeti: Sanayiciler, standart yüksek proteinli ürün elde etmek için Rusya gibi ülkelerin homojen ve yüksek kaliteli buğdayını, yerli üreticinin parçalı ve değişken kaliteli ürününe tercih edebilmektedir.

e) Üreticinin Çıkmazı, Sanayinin Talebi; Yerli üretici, girdi maliyetleri (Mazot, Gübre) ile TMO fiyatı denkleminde sıkışırken; sanayici, küresel rekabet için "ucuz ithal buğday" talep etmektedir. Bu “ucuzluk” ithalatçıya sağlanan ama yerli üreticiye sağlanmayan vergi indirimi ve istisnasıyla olabilmektedir. Bu durum, yerli çiftçinin üretimden uzaklaşmasına ve buğday ekim alanlarının daralmasına yol açan en büyük yapısal risklerden biridir.

Sonuç: Türkiye bu modelde bir "işleme merkezi" gibi çalışmaktadır. İthal edilen buğdayın birim fiyatı yükselirken, ihraç edilen un/makarnanın birim fiyatının baskılanması, "miktarda rekor" kırılsa da "birim satış fiyatında" düşüşe neden olmaktadır.

İthal edilen buğdayın yerli üretici üzerindeki baskısı, doğrudan bir "fiyat tavanı" oluşturmasından ve maliyet-kâr makasının daralmasından kaynaklanmaktadır. Türkiye’nin dünya un ve makarna ihracat liderliğini miktar olarak korumak için uyguladığı düşük hammadde maliyeti stratejisi, ithalatta vergi muafiyetleri, TMO ve tüccar fiyatı arasına sıkışması, üreticilerin piyasada belirleyici güç oluşturacak alternatif bir yapılanmasının da olmaması yerli üretimin sürdürülebilir olmasını sıkıntıya sokmaktadır.

Sektördeki hassas dengeler, düşük kâr marjı ve risklere ilave olarak gerek buğday ithal ettiğimiz ve gerekse un ile makarna sattığımız ülkelerin işleme ve üretim sistemlerini kurarak kendine yeterlilik ve/veya buğdayı kendilerinin işlemesi çabaları karşısında ülkemizdeki “sanayinin” üretimlerini başka ülkelere kaydırma yaklaşımına karşı, geç olmadan sektörün önünü açacak, üreticiyi de üretimden kaçırmayacak yeni politikalar geliştirilmesi ve aynı zamanda buğday üretim miktarımız konusundaki planlama/projeksiyonların da gözden geçirilmesi zorunlu gibi görünüyor. Ekim alanlarında azalma trendinin sürmesi, üretimin 17-22 milyon ton bandına takılması, üretimin yarısını geçen ve daha da artacağı görünen ithalatın, un ve makarna ihracatı ile izah edilemeyeceği bir noktaya geldiğini/gelinmekte olduğunu gösteriyor.

Kaynaklar;

Sektör dokümanları,

TUİK, Tarım ve Orman Bakanlığı verileri,

WITS ve World's Top Exports 2024 raporları

İlgili yılların ortalama TCMB dolar kurları (USD/TRY).