Tarımsal ürünlerde üreticilerin kazanamadığını, tüketicilerin de çok pahalı aldığı şikayetleri hayatımızda rutin oldu. Üreticiler haklı olarak bir TL ye kendisinden alınan ürünün market rafında beş TL etiketini görünce (Mart ayında üretici ve market fiyat farkının 5 kata ulaştığına dikkat çekildi, (TZOB açıklaması) kendisinin maliyetini zor kurtarması ve hatta zarar etmesine “isyan” ediyor. Tüketiciler de artışa yetişemediği için geçinmekte her geçen gün zorlandığından şikayet ediyor.

Bunun sebepleri olarak sektör içinden ve dışından bir çok eleştiriler ve öneriler söylene gelmektedir. Bu eleştirilerden bazıları;

*Bakanlığın, tarımsal ürünlerde plansız ve hedefsiz olarak sadece masa başında yazılmış “destek” kalemleri ile işi yönetmeye çalıştığı,

*Kalkınma planlarında genel geçer ifadelerin Bakanlık “stratejik plan” larında da aynı şekilde tekrar edildiği bitkisel ya da hayvansal üründe somut üretim hedeflerinin olmadığı,

Üretim planlaması olmadığı, bir yıl fazlaca üretilen bir ürünün ertesi yıl çok az üretildiği, ya da tam tersi durumun gerçekleştiği,

Üreticiden tüketiciye ürün arz yolunun spekülasyona açık olduğu, üretici/ tüketici fiyat farkının beş katına çıktığı, bu dumumdan üreticinin de tüketicinin de memnun olmadığı,

*Yerli üretime verilmeyen birim fiyatların ithal ürünlere fazlaca verildiği,

*Birlik ve kooperatiflerin yapılarının zayıf olduğu, kurumsallaşamadığı,

*Destek miktarının yetersiz, fazlaca karmaşık, yönlendirme ve üretimi arttırma bakımından iyi kurgulanmamış olduğu..

Bu konuların hemen hemen tamamı Bakanlık ilgili birimlerinde tartışılan ve çözüm üretilmesi gerektiği genel anlamda kabul görmüş ve üzerinde çalışılan konular olmakla birlikte; Bir çok konuyu bir arada sunup kafa karıştırmadan AB ülkelerinde ve biz de özellikle hayvansal ürünlerin tüketiciye arzının nasıl olduğuna bir bakalım.

AB ülkelerinde, kooperatifler vasıtasıyla üyelerinin girdi maliyetleri, üretim sistemlerinin iyileştirilmesi, ürünlerin pazarlanması ve fiyat oluşumunda etkili olmaları sağlandığı görülmektedir.

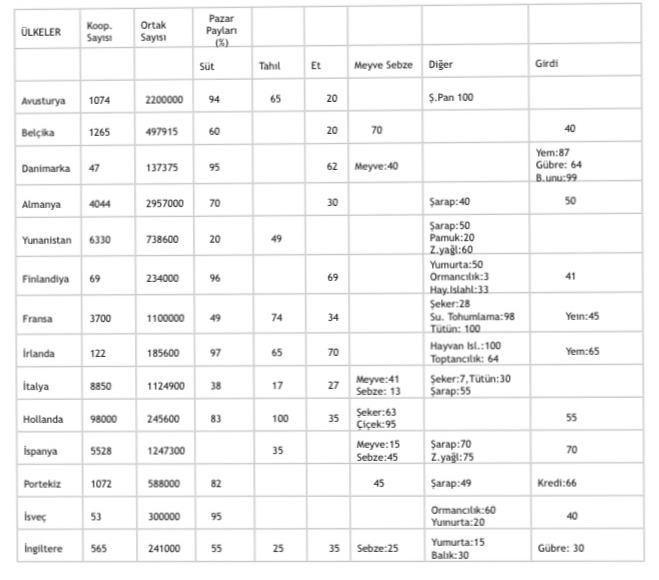

Tabloda bazı ülkelerde kooperatif sayıları, üye sayıları ve hangi üründe ne kadar pazar payına sahip oldukları görülmektedir.

Tablo: Bazı Ülkelerdeki Tarımsal Kooperatif Yapıları ve Pazar Payları;

Tabloda verilen rakamları bazı ürünler için özetlersek;

Sütün pazarlanmasında kooperatiflerin payı: % olarak

Danimarka, İsveç, İrlanda ve Finlandiya’da 95, Almanya, Hollanda, Fransa, Belçika, Portekiz ve İngiltere de ise 50 nin üzerinde.

Etin pazarlanmasında kooperatiflerin payı: % olarak

Danimarka, Finlandiya, İrlanda da 62-70, Hollanda,İngiltere,Fransa ve Almanyada 30-35,

Italyada 27, ve Avusturya ile belçikada 20 nin üzerinde.

Tahılın pazarlanmasındaki payları % olarak;

Hollanda yüzde 100, Fransa yüzde 74, Avusturya ve İrlanda yüzde 65, Yunanistan yüzde 49, ispanya yüzde 35,ingiltere yüzde 25, italya yüzde 17..

Üretim için bir çok girdinin kooperatifler vasıtası ile sağlandığı da dikkatten kaçmamalıdır.

Görüldüğü üzere gıdanın stratejik bir konu olduğu bilinci ile, en kapitalist ülkelerde bile gıda üretrimi ve pazarlanması serbset piyasanın acımasız dişlileri arasına bırakılmamıştır.

Ülkemizde özellikle bazı bitkisel üretimde büyük “kooperatif” ve “birlikler” bulunsa da hayvansal üretimde ve özellikle süt ve süt ürünleri ve dolayısıyla et üretimi va pazarlanması konusunda önemli bir boşluk vardır. Kurumsal ve yapısal sıkıntılar hem bitkisel hem de hayvansal birlik ve kooperatiflerde fazla farklı değildir.

Türkiye gıda üretiminin yüzde 15’ini süt ve süt ürünlerinin oluşturmaktadır. Süt üzerinden faaliyet yürüten şirketlerin büyüklüğü, hayvancılık ve besicilik yapan küçük üreticiler üzerindeki etkilerinin ne olduğu düşünüldüğünde; üreticinin daha iyi gelir elde etmesi, faaliyetlerinin sürdürülebilir olmasını sağlamanın yanı sıra, tüketicinin makul fiyatla bunlara ulaşabilmesi için kooperatifler ve birlikler açısından zincirin bu halkasının kopuk olduğu ve yapısal bir dönüşüm ihtiyaç olduğu daha anlaşılır olacaktır. Ülkemizde sütün pazarlanmasında kooperatiflerin payı sadece yüzde 5 tir..

Ülkemizde Tarımsal alanda 5200 sayılı kanuna tabi üretici birlikleri, 5996 sayılı kanuna bağlı ıslah amaçlı birlikler ve 1163 sayılı kanuna tabi kooperatifler olmak üzere bir çok STK olduğu argümanı ileri sürülse de tam olarak amaçlarına uygun faaliyet gösteremedikleri ve ülkemizin birlik / STK “çöplüğü” olduğu da çokça konuşulan bir konu olduğu ve bazı fikirlerin, önerilerin üzerinde çalışıldığı da zaman zaman gündeme düşmektedir.

Peki bu ülkelerde kooperatifler böylesine başarılı, sektörde söz sahibi iken, ülkemizde niye böyle değil.

AB üyesi ülkeler ile Türkiye’deki kooperatifleri karşılaştırdığımızda temel farklılıklar görmekteyiz; AB üyesi ülkelerde kooperatifler, evrensel kooperatifçilik ilkelerine göre örgütlenmiş ve çalışmalarını piyasa ekonomisi üzerine oturtmuşlardır. Faaliyetleri bağımsız denetim kurumlarınca denetlenmektedir. Bu ülkelerde kooperatifler üyelerinin istek ve ihtiyaçlarına cevap verme faaliyetleri ile birlikte ikincil görev olarak görülen sosyal ve ekonomik bir düzenin kurulmasına da yardımcı olmuşlardır.

Avrupa’daki kooperatiflerin birçoğu kuruluş yıllarının başlarından beri kamudan ayrı, bağımsız ve özel bir yapıda olmuşlardır. Bu özerklik dolayısıyla kurumsal olarak piyasa şartlarına aykırı herhangi bir müdaheleye maruz kalmamışlar, finansmanlarını kendi öz kaynakları ile yapmışlardır. Finansman sağlamak için kooperatif bankacılığını geliştirmişler, hatta bazı ülkelerde kurulan kooperatif bankaları, bankacılık sektöründe lider konuma kadar yükselmişlerdir. Finans sorununu çözen kooperatifler kamu etkisinden kurtulmuş bağımsızlıklarını güçlendirmiş bir örgütlenme modelini geliştirmişlerdir. AB üyesi ülkelerde kooperatifler kendi kültür ve sosyal yapıları ile modern kooperatif ilkelerini birleştirmişlerdir. Üreticiler için, sürdürülebilirlik sağlanırken tüketicinin makul fiyatla ürüne ulşaması sağlanmaktadır. Aracılar ve şirketlerin tekel oluşturması, fahiş fiyat oluşması karşısında belirleyici, rekabet edici güç olmaktadırlar.

Ülkemizde ise; kooperatifler ve birlikler hem finans ihtiyaçlarını karşılama, hem de bağımsız bir yapıya kavuşma konusunda sıkıntılar yaşamaktadır. Hem kuruluş hem de süreç içerisindeki “faaliyetleri” siyasetin ve bürokrasinin etki ve yönlendirmesi olduğu spekülasyonlarından kurtarılmaları gerektiği, Bakanlığın verdiği destekleri üreticiye ulaştıran aracı kurumlar olmaktan öte bir kurumsal yapıları oluşamadığı sektörde konuşulan konulardır. Denetimlerinin tamamen bürokrasinin elinde olduğu görüntüsü, yapılanma, kurumsallaşma, denetim işleri konularında AB ülkelerindeki sisteme tam bir uyum sağlanmadığı görülmektedir. Piyasada arz zinciri ve fiyat oluşması konusunda üreticilerin etkinliği açısından kooperatif ve birliklerin olması ya da olmaması arasında maalesef bir fark görülmemektedir.

Avrupa Birliği üyesi ülkelerin Ar-Ge faaliyetlerine ayırdığı bütçe ve kooperatifçilik eğitiminin Avrupa’da ki durumu ile ülkemizde ki durum arasında da büyük bir fark vardır.

Sonuç olarak; En büyük şikayet konusu olan üretici/tüketici zincirindeki fiyat uçurumunda, iki tarafıda memnun edecek bir şekilde dönüşümün en kısa sürede gerçekleştirilmesi gerekir. İmece kültürüne sahip, 125 yılı aşkın bir süredir kooperatifçilik deneyimi olan Türkiye’de yapılabilecek akılcı düzenlemeler (birlik / kooperatif) ile bu sorunlar aşılabilecektir. Aynı süreçte, desteklerin de miktar, sadelik ve yönlendiricilik açısından bu kapsamda yeniden gözden geçirilmesinde yarar vardır.